车险对于汽车消费者来说那非常熟悉的了,购买汽车以后首要的就是要购买车险,从目前的数据来看,全国汽车保有量已经突破了1亿辆,看来车险企业是赚了不少钱吧。但是在车险业一直有着这样一句话“车险亏损的,都是经销商赚的。”因此对于很多保险公司来说,车险只是众多产品中食之无味弃之可惜的鸡肋产业。

从目前的市场情况来看,车险的主要途径为4S店销售,剩下的就是保险公司比如电话车险等业务,相对来说4S店由于是汽车销售的主力,因此车险进入4S店有着很大的商机。不过4S店毕竟规模有限,能够进入4S店的往往是平安、大地等这样的老牌车险,而且这些保险公司在保险销售时往往还要给予4S店相当的返利,因此利润相对薄弱。

而电话车险呢?由于保费低廉,曾经一度成为车主省钱的利器,不过保费低廉带来的服务的缩水,再加上一些中小保险公司用“地域险”欺骗消费者(所谓地域险值得是只承担特地区域的保险,拿上海来说如果地域险只保虹口,那么在虹口区以外车辆发生事故保险公司是不赔的)为保险业带来许多负面影响,从而导致客户的流失。

数据显示,今年一季度,首批试点地区车险保费收入为258.66亿元,同比增长11.30%,车险综合成本率同比下降1.32个百分点为94.18%,第二批试点地区车险保费收入为590.90亿元,同比增长12.12%,车险综合成本率为94.37%,同比下降1.66个百分点。

但“好景不长”,截至今年4月底,在综合赔付率下降的情况下,全国车险综合成本率再度上升至99.83%(去年同期99.2%),车险再度濒临承保亏损。

“车险费改也是一个宣传窗口,各家公司希望在这一时间点快速占据市场,其中最主要的手段就是高额补贴,包括给中介的手续费、员工激励等,”国内一家大型险企人士透露,“在获客成本上的投入不减反增,所以赔付率下降了,但是费用率却升高了。”

激烈的市场竞争中,在2015年48家经营车险业务的非上市险企,其中有44家出现亏损,面对如此巨大的亏损面,财产险公司急需在渠道、资源上掌握主动权。

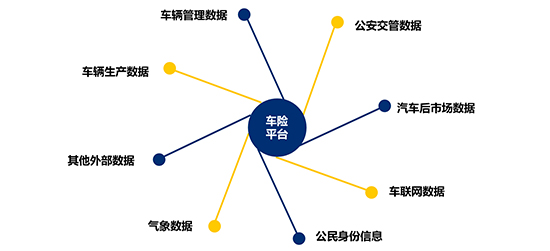

如何能够让保险公司从车险盈利?专业人士认为,日益完善的大数据将是车险行业的救命稻草。毋庸置疑,大数据技术的发展和应用,将改变传统金融保险的信息模式,促进保险交易形式的电子化和数字化,改变市场的竞争格局。这种背景下,越来越多的财产险公司开始转向大数据的开发与应用。

“由于行业信息共享平台的缺失,险企与险企之间、险企与4S店之间的数据壁垒一直难以打破,大数据的推进比想象中的更加困难。”上述险企人士表示。

6月初,百度与中国太保旗下太保产险签署战略合作协议,双方共同发起设立新的互联网保险公司,主要聚焦于汽车保险及相关服务,致力于成为国内首家真正基于大数据的科技型互联网汽车保险公司。

借助百度平台及客户量,利用太保全国车险服务网络,百度与太保成立的互联网保险公司能否解决车险获客难题、并实现线上获客、线下理赔无缝对接尚需要时间检验。

但通过大数据应用所开辟的互联网渠道并非万能。如果车险价格之间并无太大差异,4S店仍然具有相当大的优势,因为车险主要的服务人群对便捷、高效的服务有强烈的需求。车主在4S店可以享受的是一站式的面对面服务,用户粘性是互联网所无法比拟的。

业内人士分析,从长期来看,车险业务对代销渠道的依赖程度依然会维持在较高水平。

“获客之外,大数据也可应用于车险定价与理赔领域。”目前车险市场的价格竞争并不符合监管部门对费改后保险定价准确性与合理性的要求,引入科技手段辅助定价和风险控制,尽快推出基于大数据的新型车险产品成为市场的迫切需求。

业内人士分析,如果中国的车险费率市场化全面放开,通过运用智能设备收集数据,对驾驶行为进行大数据测算,准确判定用户风险,从而形成个性化定价和服务的新型车险UBI将大有可为。预计UBI的渗透率在2020年将达到25%,市场规模接近3000亿元。届时,车险的出险率以及赔付成本等都有望获得大幅度降低。